[rev_slider alias= »taxe-dusage »]

Pour faire face aux problèmes du financement de l’entretien routier au Sénégal, il est apparu nécessaire de mettre en place un Fonds, dénommé Fonds d’Entretien routier autonome (FERA) du Sénégal, avec pour objectifs d’assurer, à l’entretien routier, des ressources suffisantes, pérennes et mobilisables en temps opportun par des procédures appropriées.

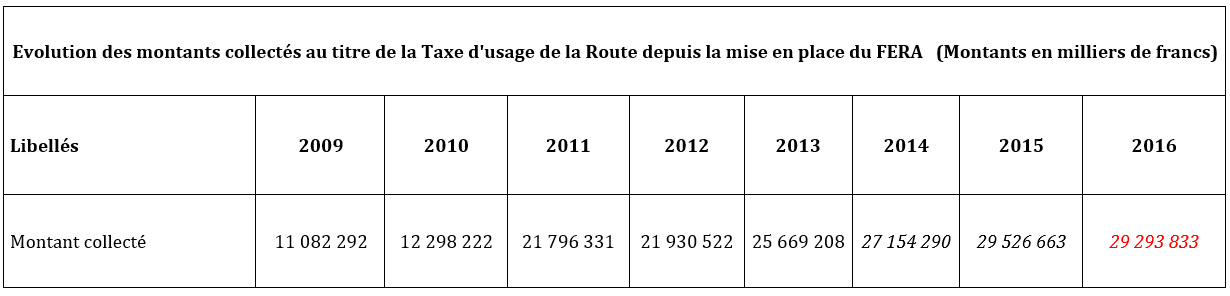

Aussi a-t-il été institué, au profit du FERA, une taxe parafiscale dénommée « taxe d’usage de la route », ainsi que l’autorisent les dispositions de la loi organique n° 2001-09 du 15 octobre 2001 relative aux lois de finances et dont le produit s’ajoutera à la dotation budgétaire annuelle que lui allouera l’Etat.

La création d’une telle taxe n’a pas entrainé un surcroît d’imposition dans la mesure où son tarif vient en déduction de celui de la taxe sur les produits pétroliers instituée par le Code général des impôts (articles 379 à 382).

L’assiette de cette taxe étant la même que celle de la taxe sur les produits pétroliers, les modalités de liquidation et de recouvrement retenues sont les mêmes que celles prévues par ledit Code.

Le choix des produits pétroliers comme base de la taxation s’explique tant par leur rendement fiscal que par leur caractère d’indice d’utilisation de la route. Il s’y ajoute que la taxe sur les produits pétroliers se justifiait déjà comme forme de contrepartie à la dégradation de l’environnement, mais également des routes.

C’est donc à juste raison qu’une partie des ressources tirées de ladite taxe, et provenant de consommateurs qui bénéficient des commodités offertes par la route, doit être exclusivement destinée au financement de l’entretien routier.